News Center

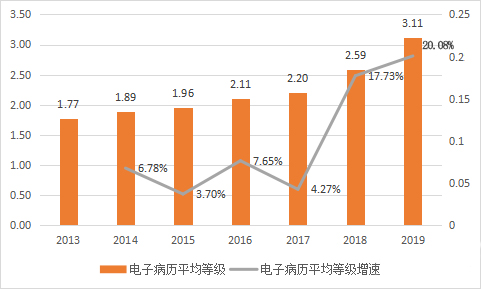

2020年、2021年的电子病历评级数据暂未公布,但若以20%的增速继续发展,即便2020年电子病历整体评级没有完成既定目标,也将趋近于4级。换句话说,在刚刚结束的2021年中,国内三级医院已接近全面实现初级临床辅助决策及全院信息共享。

做到了这一步,医疗IT建设迎来关键转折点。

政策时间表下,

两个方向成为医疗IT建设重点

但要对其重要性进行分级,《关于印发公立医院高质量发展促进行动(2021-2025年)》以及《国家医疗保障局关于印发DRG/DIP 支付方式改革三年行动计划的通知》两个政策确认了2021年及后医疗信息化建设的主线。

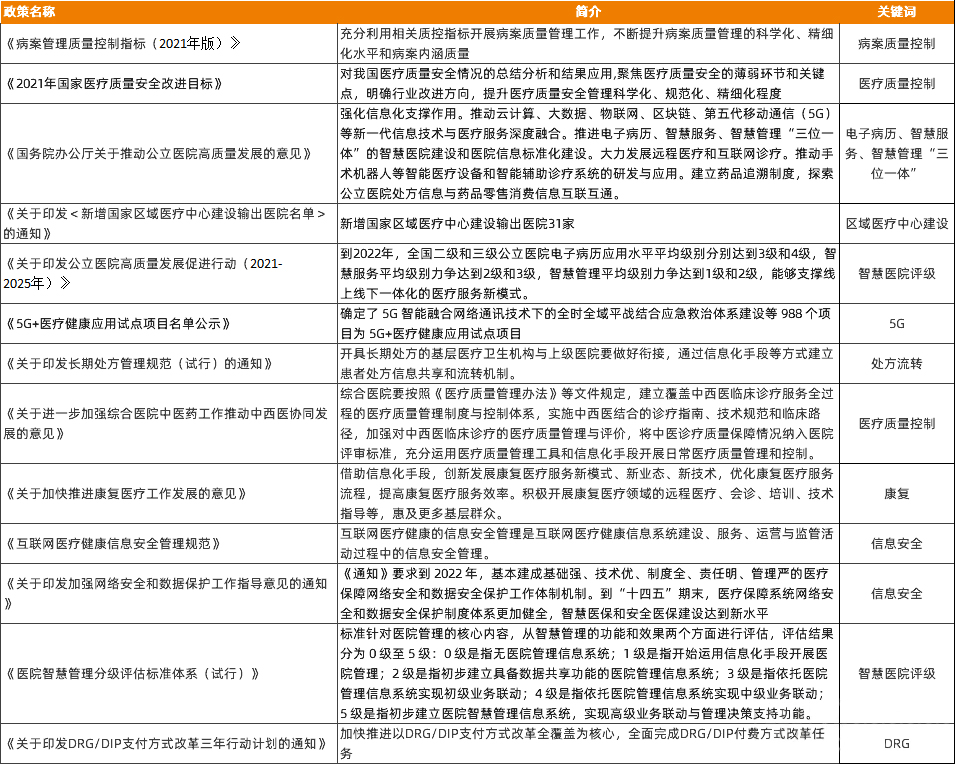

2021年医疗信息化相关政策汇总

《关于印发公立医院高质量发展促进行动(2021-2025年)》书写了公立医院过去、现在、未来的发展规划,其中的重点建设行动第四点“建设‘三位一体’智慧医院”与三年前电子病历建设的提法异曲同工,文中提到:

智慧医院建设的提法已被连着谈论了很多年。

对于大量三甲医院而言,完成四级电子病历评级的过程中便已具备了一定程度的智慧化能力,各科室也在信息化升级的过程中搭载了不少应用,但这些应用多是孤立的、非标准的应用,应用与应用之间的数据并不互通。在这个阶段推动智慧医院建设,首先是要突破医院各个场景之间的数据壁垒。

动脉网曾在2021年对我国医疗健康信息互联互通标准化成熟度测评状况进行了调研.数据显示,全国二级及以上医院数量13400家,其中有503家二级及以上医院通过3级及以上互联互通等级测评,我国医疗健康信息互联互通标准化成熟度测评为3级及以上医院占比仅为3.75%,表明当前我国医疗健康信息互联互通水平还比较低。

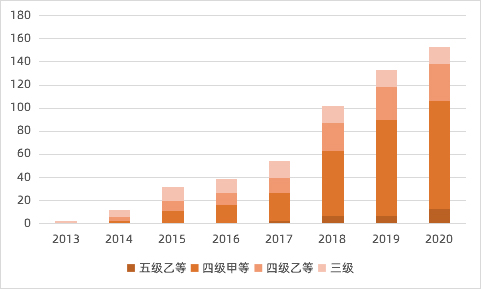

历年互联互通测评情况

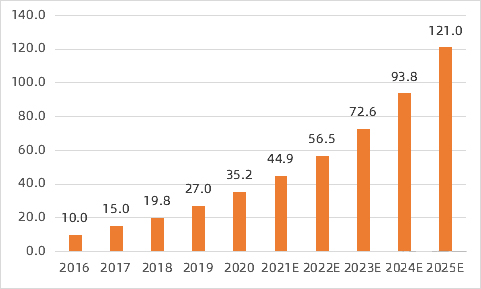

因此,以智慧医院为主线,互联互通评级、医疗大数据平台、集成平台、数据中台的业务在2021年发展迅速,并将延续下去,许多新一代企业借着这波浪潮崛起。以医疗数据中心市场规模为例,Frost&Sullivan在嘉和美康招股书中给出的2016-2020年市场规模复合增长率为37.0%,并预期2021-2025年间维持28.0%的市场规模复合增长率。

中国医疗数据中心市场规模

(单位:亿元,数据来源:嘉和美康招股书)

已经做好数据治理的医院便可以按照智慧医院服务评级与智慧医院管理评级进行应用部分的建设。2022年国家对于三级公立医院的智慧医院建设要求并不算难,数据共享与联通院内外的智慧服务已在许多医院部分实现。因此,2022年更多医院会将精力放在缺失业务的查漏补缺,譬如补全互联网医院的随访功能,优化在线问诊、导诊的智能化能力。

智慧医院服务/管理评级要求

(2022年要求三级公立医院分别达到3级/2级)

2022年后下一步朝向何方?政策指导下,惠每科技、森亿智能、嘉和美康等企业均押在了专科信息化的建设。

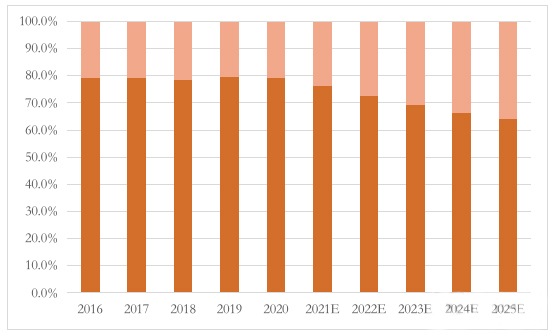

2016-2025年电子病历市场结构变化

(数据来源:嘉和美康招股书,上方为专科电子病历市场)

兼具评级、数据上报与医疗质控的AI+CDSS是各大信息化厂商布局的重点项目,惠每科技、森亿智能、嘉和美康等企业均将其视为重点。蛋壳研究院数据统计,质控和CDSS类人工智能产品占据了AI相关招投标数量中的前两名,分别占比29%和28%,随着智慧医院“三驾马车”加强医院对于临床辅助决策的考核,专科CDSS有望在新的一年加速三级医院落地。

智慧医院的建设保证了医院高质量发展中的“医疗质量”部分,那么下一步,便是在“求质”的同时把控成本。

2021年11月,国家医保局发布了《国家医疗保障局关于印发DRG/DIP支付方式改革三年行动计划的通知》,要求在2025年底,DRG/DIP支付方式覆盖所有符合条件的开展住院服务的医疗机构,基本实现病种、医保基金全覆盖。这份文件甚至给出了具体的执行目标。

所有医保统筹区开展DRG/DIP支付方式改革并实际付费;医保统筹基金DRG/DIP付费医保基金支出占统筹区内住院医保基金支出达到70%;统筹区内符合DRG/DIP付费实施条件的开展住院服务的医疗机构实现DRG/DIP付费全覆盖;对纳入按DRG/DIP付费的病种/病组,医疗机构要全面实现DRG/DIP付费,鼓励入组率达到90%以上。

在过去CHS-DRG的三年试点,各试点城市医疗机构的医疗行为逐渐规范。体现技术难度的手术组和操作组占比呈上升趋势,代表保守用药治疗的内科组则出现下降趋势。此外,试点城市非必要住院降低,“小病大治”的情况得到了缓解。以北京市为例,医疗机构平均药占比从38.8%下降至24.2%,医疗服务费用占比则从30.6%提高到36%。不过,尽管成效显著,但距离 2025年底的目标还有相当长一段距离。

要完成如此挑战,医疗体系需要成套的信息化标准与信息化基础设施进行支撑。DRG数据的有效性对病案进行的要求,而病案质量则对各科室之间的信息交互能力与质控能力提出了要求。因此,只有做好了电子病历的建设,才能能力谈医保信息化的建设。如今电子病历评级悉数达到4级,两套系统联动之下,智慧医院与医保信息化的建设目标终才于2021年徐徐展开。在这一点上,中美走过了同一段路程。

不过,医保信息化的建设市场并不算大,国新健康、火树科技、平医医保等企业已在此领域占领先机。因此,相较于企业而言,医保信息化的影响更多在于医院、医生。习惯了以药养医的医院已在数年中如民营医院一般,开始思考以同样支出下的最优医疗效益。