News Center

近年来,AI医学影像行业经历了技术、资本双重加持下的风口期。而随着其在抗疫过程中所发挥的重要作用,AI医学影像技术也得到了一定检验。那么未来,行业将如何实现大规模商业化落地?行业的发展方向又将走向哪里?我们从爱分析(ifenxi)发布的《中国医学影像行业报告》(以下简称《报告》)中找到了答案。

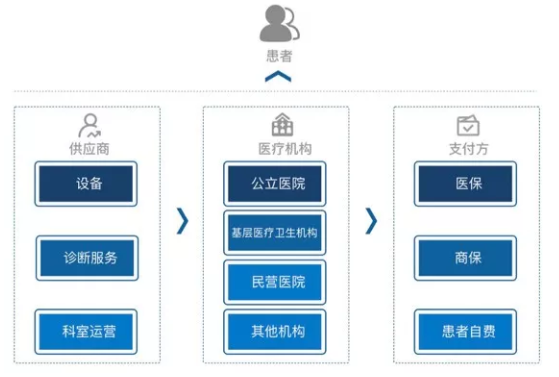

医学影像产业链核心——公立医院

近年来,在政策对医疗创新的不断鼓励下,技术在医学影像诊断环节的不断渗透,对提升我国医疗机构医学影像服务水平起到重要作用。

从产业链角度来看,医学影像产业链的最终服务对象是患者。产业链的供给方分为三个部分,包括作为中游的医疗机构,上游的供应商,下游的支付方。

《报告》表示,由于公立医院和基层医疗卫生机构占有绝大部分患者流量,而公立医院医疗水平和科室建设又普遍强于基层医疗卫生机构,故影像检查多集中在公立医院。因此,当前阶段公立医院是医学影像产业链的核心,其地位难以被撼动。

而另一个决定公立医院核心地位的原因,是受医保政策影响。在支付领域,其中不可忽略的一点是,我国医疗主要付费方是医保,商保占比不高。而医保控费是主旋律,各类第三方中心(包含影像、放疗等)成为医保定点单位的周期长,这又进一步加强了公立医院在产业链中的核心地位。

行业赋能——从科室运营到诊断服务

鉴于公立医院在产业链中的核心地位,上游供应商只要保持与其深度绑定和合作,就能彰显竞争力和生命力。而对于基层医院来说,虽然影像设备配置基本到位,但由于医生数量和水平不足,影像科日常运营依然面临无法进行良性循环的情况。科室运营则恰好可以利用其接地气的服务方式赋能基层医院,从根本上解决其运营难题。

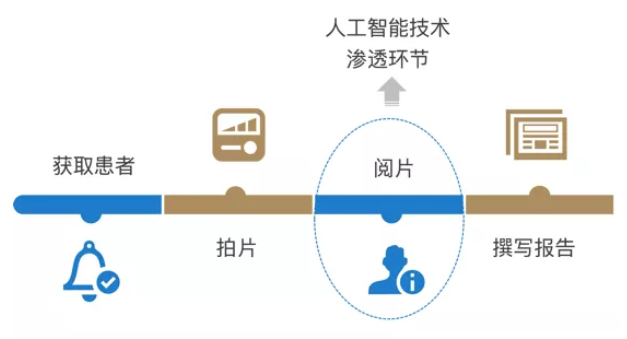

其中,在基层放射科医生匮乏的情况下,诊断能力的提升很大程度上得益于技术在医学影像诊断环节的渗透。无论是对基层医疗卫生机构还是三甲医院来说,AI医学影像产品在包括获取患者、拍片、阅片(影像诊断)以及撰写报告方面,均能带来诊断能力和效率的双重提升。整体而言,科室运营和诊断服务已成为医学影像全方位行业赋能的新力量。

商业模式

——从医疗器械销售到医疗服务分成

在行业参与者完成初步技术验证、产品打磨和市场教育之际,还需解决一个重要的难题——商业化落地。

《报告》表明,从当前行业现状来看,AI医学影像产品将会以医疗器械的方式进入医院。长期而言,随着产品功能的进一步提升及不断渗透至基层医疗服务市场,行业也将探索按医疗服务费分成的模式,即按照诊断量或者调用量收费。

之所以能够探索服务费分成的模式,是因为基层购买力有限,通过分成的方式更容易进行市场推广。从商业模式的角度来看,医疗器械的预算和定价有限,即AI医学影像的市场空间也会因此受限。而服务费分成的模式一旦打通,意味着企业能够在来自基层的增量市场中分得一杯羹,从而突破市场天花板。

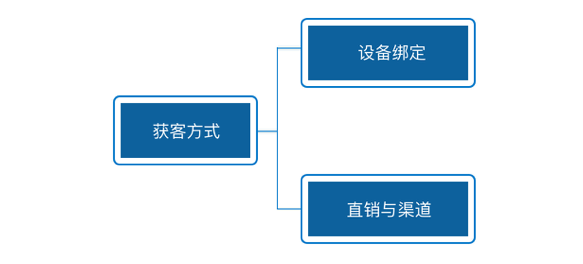

竞争壁垒——AI医学影像的渠道能力

AI医学影像产品真正的商业化落地,需要有明确的进院方式和渠道。《报告》认为,获客方式主要有两种,一是与设备深度绑定,一起进入医院;二是直接以医疗器械的方式独立进入医院,即通过直销与渠道的方式获客,不过依然需要借助设备、PACS、药品等渠道。

不管选择上述哪种进院方式和渠道,AI医学影像企业建立重要竞争壁垒的方式,是掌握渠道主动权或者自建渠道的能力。

发展方向——临床应用和商业价值

经历了三年的快速发展,AI医学影像呈现两大趋势。

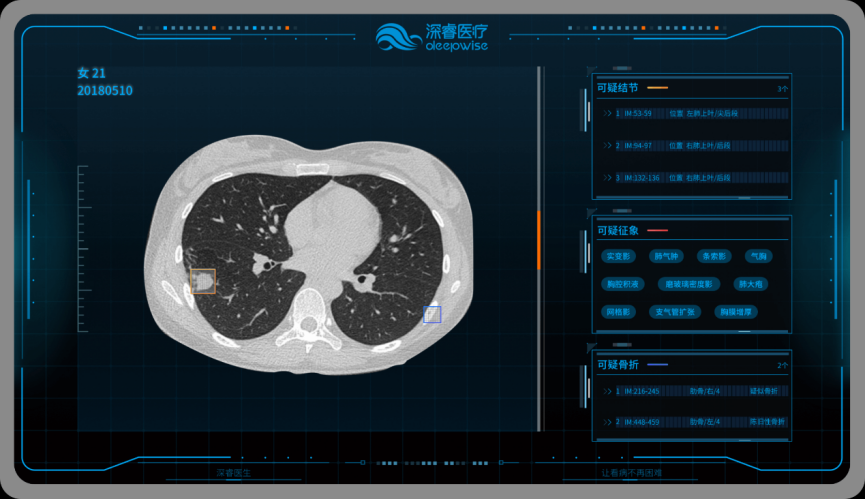

一是横向发展,即以某一器官或者部位影像为基础,覆盖更多病灶和疾病种类,并尽可能多的覆盖常见病灶的诊断。以联想控股旗下君联资本、联想之星所投企业——深睿医疗为例,其研发的Dr. Wise® 胸部平片AI医学辅助诊断系统适用于多种胸部疾病的筛查,能够自动检出30多类常见异常病变征象,还可一键式输出标准化智能报告,规范统一报告模板,防止信息遗失,全面提升工作效率。

二是纵向延伸,即由单纯的病灶检出、量化,向良恶性诊断延伸,并进一步向放疗规划、手术规划等临床领域延伸。比如,深耕神经影像领域的雅森科技,目前已经建立了最为完备的中枢神经系统疾病智能分析产品体系,如阿尔茨海默、帕金森、脑卒中、癫痫等,可提供全量数据分析模型,支持全流程诊疗实践。

不管是出于医生使用习惯,还是临床诊断需求,AI医学影像企业通过横向覆盖和纵向延伸,不断提升产品的临床和商业价值,进而提升行业天花板高度。

商业化落地

——“科室运营”打造整体解决方案

《报告》表明,不同于AI医学影像以诊断环节的单点切入,科室运营服务以整体赋能的姿态运营,可向等级医院、基层医疗卫生机构等提供从筹建到日常运营的整体解决方案,也更易于商业化落地。

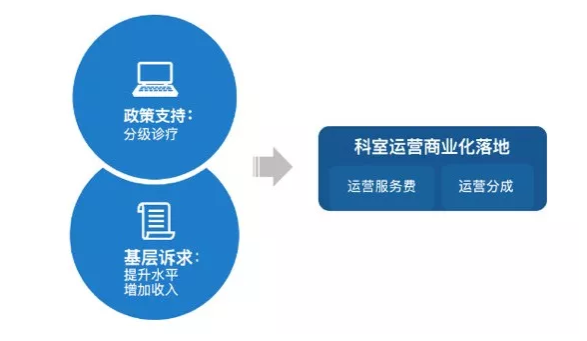

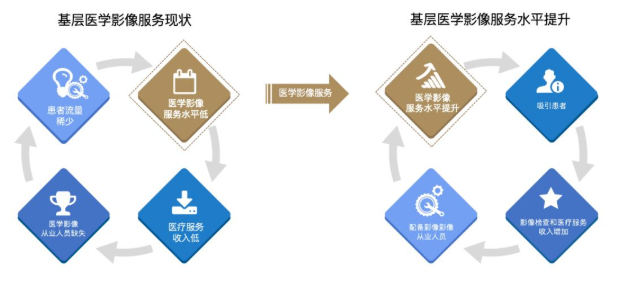

从政策角度来看,科室运营服务符合国家分级诊疗趋势,其以提升基层医学影像服务承接能力为基点,补足基层医疗服务能力,以此来吸引患者留在基层,从而逐步解封“倒三角”魔咒。

从医疗机构角度来看,整体赋能的思路具备落地可行性。不管是从“0”到“1”的建设与运营,还是从“1”到“N”的运营提升,那些良好运转的影像科室会有所增收。而科室增收的前提,是医疗机构愿意为增收而支付运营服务费用,或是允许服务商从增量部分提取运营分成来刺激服务。上述商业模式可以让院方和服务商达成共赢局面,也使得科室运营的商业化走在了AI医学影像的前面。

客群分级——各级医疗机构按需提供服务

对于科室运营服务,不同层级的医疗机构需求也有所不同。《报告》指出,医疗机构对于科室运营是否有需求以及需求的强弱,取决于财务回报、医疗水平、资本投入三方面。

对于二级医院来说,影像科收入增长带来的财务回报,以及由此带来的医疗服务收入增长都具有很强的吸引力。但由于自身缺乏专业影像诊断能力及设备建设能力,因此有一定科室运营服务需求。而对服务商而言,可根据二级医院在设备、诊断服务、日常运营等各个方面,按需提供服务即可。因此,二级医院成为科室运营服务商的重点客群。

新机遇——下沉基层

医学影像存量市场规模约2000亿元,且主要在二级医院以上领域,基层领域相对空白。《报告》表示,未来在政策和需求的双重驱动下,以一级医院和基层医疗卫生机构为代表的基层市场医学影像市场具备爆发潜力,医学影像供应商也将迎来下沉基层的新机遇。

对于基层来说,也唯有通过市场化的力量提升医学影像诊断水平,尤其是通过AI医学影像去弥补诊断医生数量和水平的不足,才能构建正向循环,从而使基层医疗整体水平和收入得以提升。

面对下沉基层机遇,深睿医疗借助自身优势助力基层医学影像诊断水平快速提升。

深睿医疗成立于2017年3月, 是一家人工智能医疗应用开发商,其通过AI技术及自主研发的核心算法,为国内外医院、体检中心、第三方影像中心等各类医疗服务机构提供了基于人工智能和互联网医疗的解决方案。

在市场推广层面,深睿医疗不仅重视AI医学影像产品在三甲医院的部署,也注重将产品和服务下沉基层,为大幅度提升了县级医院的影像诊断准确率做出了重要贡献。2018年4月,深睿医疗宣布完成B轮1.5亿元融资,由君联资本领投、联想之星跟投。

结语

近年来,AI医学影像行业经历了技术、资本双重加持下的风口期。随着技术的进一步发展与突破,商业化落地检验也将隆重登场。

AI医学影像产品如何有效实现商业化,成为当前行业面临的短期挑战,但同时也孕育着长期的临床和商业价值。相信在不远的将来,医生和AI协作阅片将成为常态,而AI的触角也将继续延伸至更多领域和场景,最终推动精确诊断、精准治疗时代的到来。

转载来源:联想控股微空间