News Center

由于信息化上市公司的主营业务为信息化解决方案,客户以医院为主,高金额项目收入占比较大,周期较长,导致应收账款周转率偏低,医疗IT行业ROE低于其他行业ROE。从这个角度看,上述企业已经交出了一份令人满意的答卷。

年报之外,一些企业同时公布了季报的粗略数据,透过这些数据,我们或许可以粗略估计出新型冠状病毒对于今年全年经济的影响。

各上市公司第一季度财报预报

对于医疗IT企业而言,医院一般会在第一季度制定信息化预算,所以这一数据不能很好地反映上市企业的信息化解决方案业务,更多反映的是Saas类服务的收入与上一年的回款情况,所以表格上不同企业的情况存在较大差异。

而随着疫情逐渐在我国受到控制,疫情并没有过多影响到医院全年的信息化水平(医院财政拨款会存在削减),而第一季度各大医院的互联网医院、新基建等因素,可能会推动下半年医院信息化投入的增加。

总的来说,单从数据来看,医疗IT行业仍呈现向上之势,完全没有停滞的意思。但医院的信息化升级终究有个尽头,根据 IDC 数据预测,我国医疗信息化市场2017-2021年整体CAGR 将达到 15.9%。但要具体到细目,HIS 的增长数值则拖了后腿,CAGR 仅为 8.8%。除此以外,医疗核心管理系统、电子病历、集成平台和临床数据仓库、分级诊疗系统 CAGR 分别高达 19.8%、19.7%、20.7%和 25.1%,均高于行业整体增速。

三甲医院的信息化支出占据了整体支出近82.0%,当这样一个大群体完成基础的建设之后,更多的支出转移到了运维、数据库以及新兴的智慧医院建设。在这些业务之中,新的模式正在孕育。

政策趋势:电子病历、智慧医院服务评级与DRG

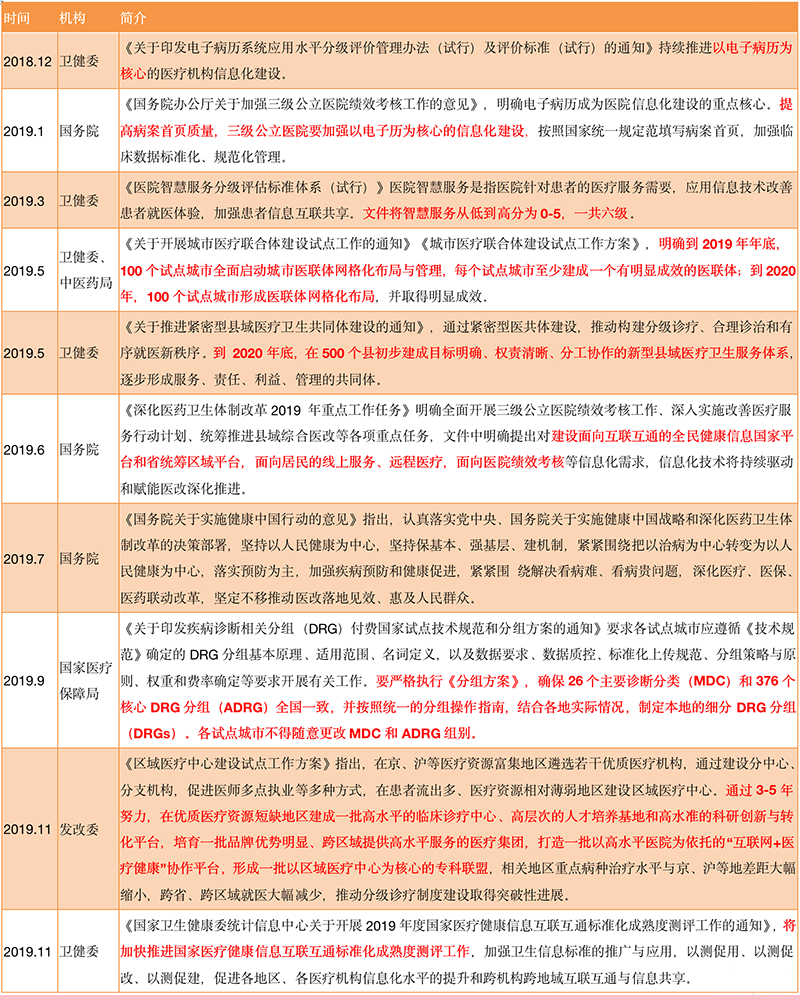

回顾政策,从2018年12月起,我们能够看到国家对于医院信息化建设重视程度的逐日提升,这种重视不仅表现在对于电子病历、智慧医院、DRG等院内信息化的建设,还提及了医联体、新型县域医疗卫生服务体系等模式建设。

2019年政策汇总

2019年,全国总计有7000