News Center

轮融资前,不到1/3的企业为上市公司。

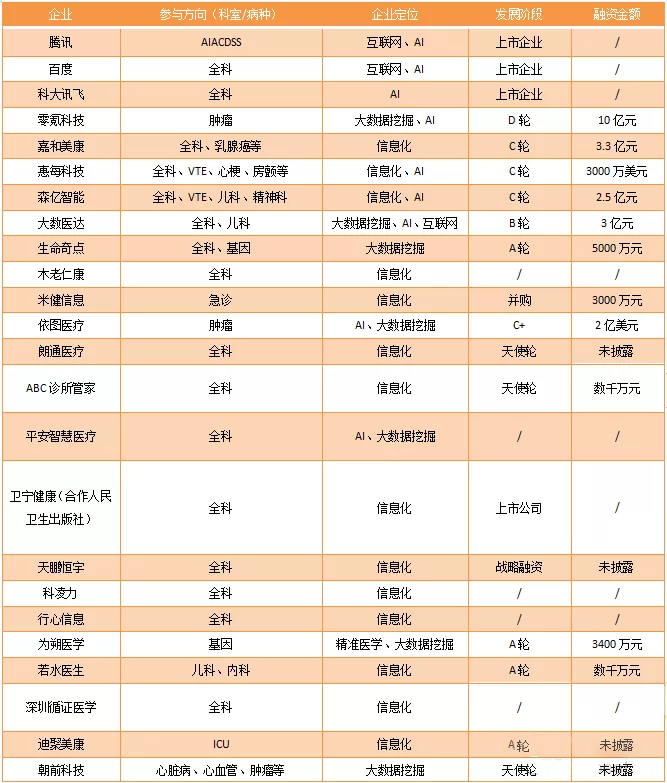

存在独立CDSS业务的医疗企业(不完全统计)

数据来源于动脉橙数据库、企查查

由于医疗信息化市场的高度分散化,创业公司的占比仍存在低估,尤其是部分仅将业务局限于本地范围的信息化厂商,难以进入统计。不过,这些统计之外的企业仍能从中国招标采购网上的医疗信息化产品采购项目中寻得相关踪迹。

从业务角度上来看,开发全科版本的CDSS系统以服务基层仍是众多企业的首选,总计18家企业将其作为研发目标,另有13家企业开始选择开发专科类CDSS,比较成熟的产品现有VTE 、心梗,以及儿科相关产品等。

全科CDSS与专科CDSS研发路径、研发逻辑、市场规模的差异无疑是造成企业方向分离的主要原因。以同等投入来看,同样一套全科版本的CDSS能够在试点成功后迅速推入下一个区域,而专科版本的CDSS想要开拓新的场景,就必须重新对新场景的医生习惯、临床路径、数据特征等因素进行分析,这意味着企业需要耗费更大的精力,才能打造一个可能被医生所接受的产品。所以,拥有数据优势的上市公司,如腾讯、百度、科大讯飞更倾向于构建知识图谱解决基层问题,而非专研临床解决科室问题。

值得注意的是,从基因数据切入以对临床数据进行补足,进而完善医生决策的企业在近两年中开始出现。在2018年动脉网对于CDSS领域的统计中,暂未发现此类相关CDSS类企业,但本轮统计则出现了3家相关企业,分别为生命奇点、为朔医学、安吉康尔。

分析这些企业过去的业务定位,大部分企业的CDSS业务是从其信息化基础业务延伸而来,这意味着在打造CDSS之前,他们便拥有电子病历、HIT、专科信息管理平台等院内信息化经验。从统计数据可以看出,有多达9家企业同时兼具AI、大数据挖掘等前沿技术,尤其是对于B轮前的创业公司而言,他们切入CDSS的逻辑并非想要打造一个独立的CDSS产品,而是从AI影像辅助诊断出发,逐渐向就诊上下游发展。

总的来说,相比于动脉网2018年的统计而言,当年以CDSS作为独立产品的企业现在仍在不断深入研发,而在近两年中,又有更多企业进入其中,侧面显示了这一市场的潜力。

百度旗下的灵医智惠便是其中的典型,这家公司主要沿着两条路径发展,其一是围绕智慧医疗、智慧管理、智慧患者服务打入智慧医疗产业体系;其二便是以