News Center

2015年,医疗人工智能方兴未艾。各行各业的工程师带着自己的算法兴致勃勃地来到了医疗领域,却发现医疗数据出人意料的贫瘠。他们选择了相对操作性更强的肺结节领域,开始了医疗人工智能最初的发展。

随后的三年,标准化的医疗数据已经逐渐丰满。眼底、脑、心脏、骨科、肝……越来越多的医疗人工智能版图被研究者们一点一点堆砌出来,逐渐形成了一张网。但是,拿着新做成的网,渔者却依然难以捕获大鱼,这个行业进入了反思。

渔网的确存在改进的空间,同样重要的是哺育水域的斟酌,以及撒网方式的改进。

问题出在哪里?下一步会如何选择?对此,动脉网调研了31家影像相关的医疗人工智能企业,包括腾讯觅影(腾讯)、平安智慧城市(中国平安)、杏脉科技(复星高科技持股)等大企业中的医疗AI团队,所有B轮以后的医疗AI影像企业和众多非头部医疗AI企业。

在了解人工智能企业的发展路径前,我们先了解一下2019年年末,人工智能产品发展的现状。

从肺结节开始向外延伸,如今的人工智能现已进入心内科、内分泌科、病理科、超声科、检验科等众多科室。他们通常以企业所在地的医院作为产品落地的突破点,待产品成熟后向外推进。

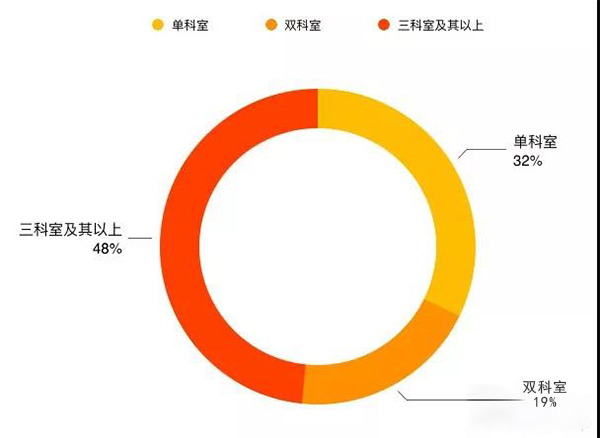

这一推进即表现为人工智能医疗产品覆盖的地域越来越多,同时跨科室移动。统计表中数据,参与调研的31家企业中,有21家企业都涉及了两个及其以上科室,应用愈发五花八门。

从统计数据看,聚焦单科室的企业主要是影像辅助类企业与放疗辅助治疗类企业,例如连心医疗、大图医疗等企业在这一方面尤其专注,而单科室的AI企业多处于Pre-A轮与A轮。

双科室的企业聚集于眼科与病理科,大部分面向双科室的企业并非是由于产品扩张,而是源于病种的需求,如糖网病变需要同时关注眼科和内分泌科。

本次调研中,三科室及其以上的企业众多,B轮及B轮以上企业都发展较为成熟,拥有同时攻克多个科室的实力。以腾讯觅影、平安智慧医疗为主的上市公司孵化团队在这一方面拥有非常强劲的实力,而头部的创业公司,如推想科技、依图医疗、深睿医疗等也都实现了多科室协同作战。

AI企业进入科室的差异具体表现在产品上,总的来说,2019年产品线的发展大致可归为四条道路。

其一,影像类企业纵向布局,迅速开发模块化产品,并形成综合解决方案。以深睿医疗、安德医智为例,他们先后开发了脑卒中、头颈等模块,并在后续将两个模块融合,一套完整的神经系统