News Center

AI解决方案便由此形成。

其二,影像企业横向深入,将过去的单病种AI向全病种发展。以推想科技和依图医疗为例,两家企业均尝试打造覆盖多个临床科室需求的全病种肺癌产品,以创造新的需求。

其三,放疗企业针对单一场景打造的全流程解决方案。以连心医疗为例,旗下产品涵盖从靶区勾画、自动计划、放疗质控以及放疗科室的信息化管理等,整个产品体系嵌入医生和物理师的工作流,为他们提供全方位的帮助。

其四,企业为医生开发科研平台,以推进医企在科研方面的合作。在这一领域,依图医疗、推想科技、深睿医疗、汇医慧影均有涉及。

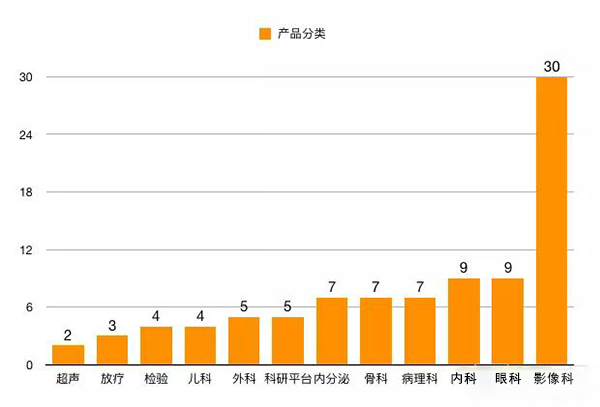

调研企业产品分类

从数据维度上看,AI企业获得数据的途径主要来源于临床数据和科研数据。两年前,医疗数据或许只能称之为中小规模数据,但表中超过10家企业均已处理过百万级医疗数据,且病种不局限于肺结节。这一信息的增量意味着企业拥有更多的原始数据,可以进行更为深入的研究。

从落地医院情况上看,排名前500的三甲医院几乎都被调研的31人工智能企业所覆盖,医院对于人工智能的接纳度大幅提高。但从中标信息上来看,严格意义上的AI项目中标仅一起,标的项目为某医院诊断图像处理系统采购项目,采购金额为数百万元,其余中标信息以云PACS系统为主,每单价格在600万到900万不等。云PACS销售占据了营收近亿级别人工智能企业的大部分营收。

此外,如果将2018-2019期间企业进入医院的增量与2019-2020年期间企业进入医院的增量进行对比,我们可以发现,2018年全年内头部企业的医院扩张情况超过100家,第二梯队的AI企业增速同样超过50家。这一速度在2019年全年有所放缓,头部企业的这一数字降至100以内,部分非头部企业的增量则几乎可以忽略不计。

商业化受挫或是发展速度放慢的根源。2019年医疗AI拿钱难已是公认的事实,在这一情况下,盲目向医院输送人工智能产品,实则会造成企业运营成本的飞涨;若只安装不维护,医院又会对企业失去信任。所以从这个角度而言,在商业化未跑通前,进入医院的数量放缓一定程度上反应了行业的发展现状,若2020年依旧没有产品通过审批,这一数据或许会出现负增长。

那么,如果没有过多地流向市场推广,那么资金流向何处?科研是一个很好的方向。

假设2020年医疗人工智能打开了商业化道路,那么企业与企业之间抢夺市场的核心仍然是产品。在今年,很多企业将重心由销售覆盖转向科研研发,收获的成果也非常惊人。