News Center

近年来,AI医学影像行业经历了技术、资本双重加持下的风口期。而随着其在抗疫过程中所发挥的重要作用,AI医学影像技术也得到了一定检验。那么未来,行业将如何实现大规模商业化落地?行业的发展方向又将走向哪里?我们从爱分析(ifenxi)发布的《中国医学影像行业报告》(以下简称《报告》)中找到了答案。

医学影像产业链核心——公立医院

近年来,在政策对医疗创新的不断鼓励下,技术在医学影像诊断环节的不断渗透,对提升我国医疗机构医学影像服务水平起到重要作用。

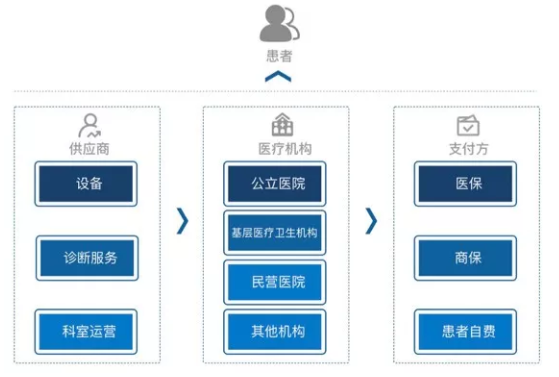

从产业链角度来看,医学影像产业链的最终服务对象是患者。产业链的供给方分为三个部分,包括作为中游的医疗机构,上游的供应商,下游的支付方。

《报告》表示,由于公立医院和基层医疗卫生机构占有绝大部分患者流量,而公立医院医疗水平和科室建设又普遍强于基层医疗卫生机构,故影像检查多集中在公立医院。因此,当前阶段公立医院是医学影像产业链的核心,其地位难以被撼动。

而另一个决定公立医院核心地位的原因,是受医保政策影响。在支付领域,其中不可忽略的一点是,我国医疗主要付费方是医保,商保占比不高。而医保控费是主旋律,各类第三方中心(包含影像、放疗等)成为医保定点单位的周期长,这又进一步加强了公立医院在产业链中的核心地位。

行业赋能——从科室运营到诊断服务

鉴于公立医院在产业链中的核心地位,上游供应商只要保持与其深度绑定和合作,就能彰显竞争力和生命力。而对于基层医院来说,虽然影像设备配置基本到位,但由于医生数量和水平不足,影像科日常运营依然面临无法进行良性循环的情况。科室运营则恰好可以利用其接地气的服务方式赋能基层医院,从根本上解决其运营难题。

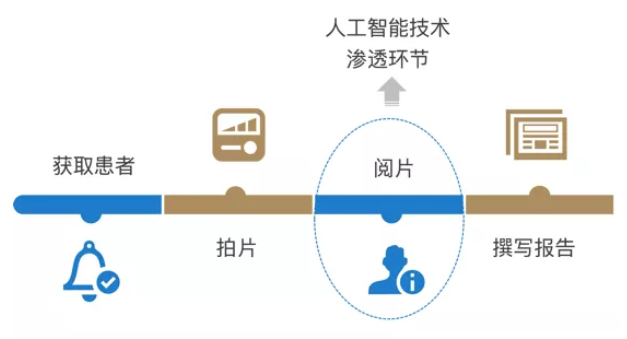

其中,在基层放射科医生匮乏的情况下,诊断能力的提升很大程度上得益于技术在医学影像诊断环节的渗透。无论是对基层医疗卫生机构还是三甲医院来说,AI医学影像产品在包括获取患者、拍片、阅片(影像诊断)以及撰写报告方面,均能带来诊断能力和效率的双重提升。整体而言,科室运营和诊断服务已成为医学影像全方位行业赋能的新力量。

商业模式

——从医疗器械销售到医疗服务分成