News Center

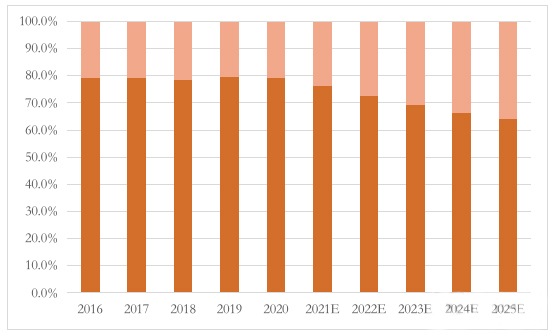

2016-2025年电子病历市场结构变化

(数据来源:嘉和美康招股书,上方为专科电子病历市场)

兼具评级、数据上报与医疗质控的AI+CDSS是各大信息化厂商布局的重点项目,惠每科技、森亿智能、嘉和美康等企业均将其视为重点。蛋壳研究院数据统计,质控和CDSS类人工智能产品占据了AI相关招投标数量中的前两名,分别占比29%和28%,随着智慧医院“三驾马车”加强医院对于临床辅助决策的考核,专科CDSS有望在新的一年加速三级医院落地。

智慧医院的建设保证了医院高质量发展中的“医疗质量”部分,那么下一步,便是在“求质”的同时把控成本。

2021年11月,国家医保局发布了《国家医疗保障局关于印发DRG/DIP支付方式改革三年行动计划的通知》,要求在2025年底,DRG/DIP支付方式覆盖所有符合条件的开展住院服务的医疗机构,基本实现病种、医保基金全覆盖。这份文件甚至给出了具体的执行目标。

所有医保统筹区开展DRG/DIP支付方式改革并实际付费;医保统筹基金DRG/DIP付费医保基金支出占统筹区内住院医保基金支出达到70%;统筹区内符合DRG/DIP付费实施条件的开展住院服务的医疗机构实现DRG/DIP付费全覆盖;对纳入按DRG/DIP付费的病种/病组,医疗机构要全面实现DRG/DIP付费,鼓励入组率达到90%以上。

在过去CHS-DRG的三年试点,各试点城市医疗机构的医疗行为逐渐规范。体现技术难度的手术组和操作组占比呈上升趋势,代表保守用药治疗的内科组则出现下降趋势。此外,试点城市非必要住院降低,“小病大治”的情况得到了缓解。以北京市为例,医疗机构平均药占比从38.8%下降至24.2%,医疗服务费用占比则从30.6%提高到36%。不过,尽管成效显著,但距离 2025年底的目标还有相当长一段距离。

要完成如此挑战,医疗体系需要成套的信息化标准与信息化基础设施进行支撑。DRG数据的有效性对病案进行的要求,而病案质量则对各科室之间的信息交互能力与质控能力提出了要求。因此,只有做好了电子病历的建设,才能能力谈医保信息化的建设。如今电子病历评级悉数达到4级,两套系统联动之下,智慧医院与医保信息化的建设目标终才于2021年徐徐展开。在这一点上,中美走过了同一段路程。